国税「新型コロナQ&A」 マスクの無償提供と寄附金税制

金銭以外の物品の贈与と寄附金課税

新聞報道などによれば、新型コロナウイスルの感染拡大を受け、マスクなどの入手が困難な医療機関等や保育園に対し、企業が無償提供を申し出る事例があるようです。

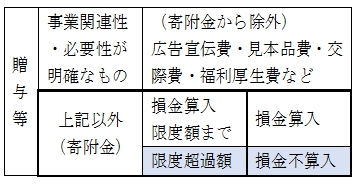

このような金銭以外の物品の無償提供(贈与)も、法人税法の原則的な考え方としては、「寄附金」として取り扱われます。

日本の寄附金税制の「建て付け」

日本の寄附金税制は、「各事業年度において支出した寄附金の額のうち〈損金算入限度額〉を超える部分の金額は、損金の額に算入しない」というもの。寄附金は反対給付がなく、法人の事業に直接関連があるか否か明らかでない上、個々の支出について必要性の有無を判断することも困難です。一方で事業の円滑化に資する面も否定しがたいため、一種の形式基準を設け、限度額の範囲内を損金算入としたわけです。

マスクの無償給付は条件付で単純損金

新型コロナ関連の「Q&A」(問3)では、冒頭で記したようなマスク等の無償交付は、感染症の流行が終息するまでの間に行われ、次の2要件を満たすものであれば、法人の事業遂行上必要な経費と考え、寄附金とは取り扱わないとの考えが示されています。

| ① | 提供を行う取引先等において、マスクの不足が生じていることにより業務の遂行上、 著しい支障が生じている(今後生じるおそれがある)こと |

| ② | 取引先等が業務を維持できない場合には、法人の操業が維持できない、営業に支障が 生じる、仕入れ等が困難になるといった、業務に直接又は間接的な影響が生じること |

災害救済の観点と、相手側の救済を通じて自ら蒙る損失を回避するものは寄附金としないという考えを踏襲した取扱いです。

なお、①②の要件を満たすものでも、提供先側で無償提供したマスクが転売された事実がある場合には、事業上必要な経費とは認められないため、寄附金に該当します。